De qué va la medida

Reino Unido ha anunciado una bajada temporal del IVA del 20% al 5% para aliviar parte del coste del verano a las familias con niños. La medida se aplicaría entre el 25 de junio y el 1 de septiembre de 2026, durante las vacaciones escolares. No es una bajada general: cubre comidas infantiles, entradas infantiles a ciertos espectáculos y atracciones familiares. Comer fuera con niños, ir al cine, visitar un zoo o un parque familiar debería salir algo más barato durante el verano, siempre que el instrumento legal entre en vigor según lo previsto por HMRC.

El verano como campo de batalla fiscal

Para muchas familias, el verano no empieza cuando llega el sol: empieza cuando se disparan los gastos. Menús infantiles, entradas, excursiones, parques, cines, museos, transporte, actividades para llenar semanas sin colegio. El Gobierno británico intenta tocar esa parte del presupuesto: no la declaración de la renta, sino el ticket pequeño que se repite. La diferencia entre un 20% y un 5% de IVA puede parecer técnica, pero en una familia que sale varios días durante las vacaciones se convierte en una señal visible.

Qué entra dentro del IVA reducido

La reducción cubre ciertas comidas infantiles en restaurantes, cafés y establecimientos similares, vendidas y presentadas claramente como comidas para niños. También entradas infantiles a cines, teatros, conciertos, exhibiciones y shows vendidas como entradas de niño. Y entradas a determinadas atracciones familiares, donde el IVA reducido puede aplicarse a todos los clientes si la atracción es adecuada para familias con menores.

Restaurantes: no vale llamar infantil a cualquier plato pequeño

En restauración, la clave es cómo se vende el producto. Un menú infantil dedicado, con precio y formato pensados para niños, puede entrar al 5%. Una ración pequeña de plato adulto, un descuento o una versión reducida del menú normal no basta por sí sola. El negocio debe demostrar intención comercial clara. Además, la comida para llevar no entra en esta rebaja.

Entradas infantiles y paquetes familiares

En cines, teatros y espectáculos, si se venden entradas de adulto y de niño por separado, el 5% se aplica a las infantiles. Si se vende un paquete familiar (por ejemplo dos adultos y dos niños por un único precio), el paquete completo puede beneficiarse del IVA reducido. Muchos negocios pueden rediseñar ofertas familiares para que el precio final sea más atractivo sin sacrificar todo el margen.

Atracciones familiares: el punto más potente de la medida

Parques de atracciones, ferias, parques acuáticos, circos, museos, planetarios, zoológicos, acuarios, granjas visitables, centros de juego, parques de camas elásticas y miradores pueden entrar en el IVA reducido si cumplen condiciones. En estas atracciones la rebaja puede aplicarse al derecho de admisión de cualquier cliente, no solo del niño: puede bajar la entrada familiar completa.

Lo que no entra: deporte, extras y pases fuera de fechas

No se aplica al deporte ni a eventos deportivos. Tampoco cubre automáticamente comida, merchandising o upgrades vendidos aparte dentro de una atracción. Los pases que permiten entradas repetidas fuera del periodo de la rebaja no siempre califican. La entrada puede ir al 5%; la camiseta o el menú extra pueden seguir con su IVA habitual.

25 de junio a 1 de septiembre: la fecha manda

La medida se aplica a suministros cuyo derecho de admisión o servicio cae entre el 25 de junio y el 1 de septiembre de 2026, ambos incluidos. No basta con comprar durante el periodo: importa cuándo se disfruta el servicio. Para negocios con entradas anticipadas o reservas, la fecha del servicio y el tratamiento del IVA en caja y facturación son críticos.

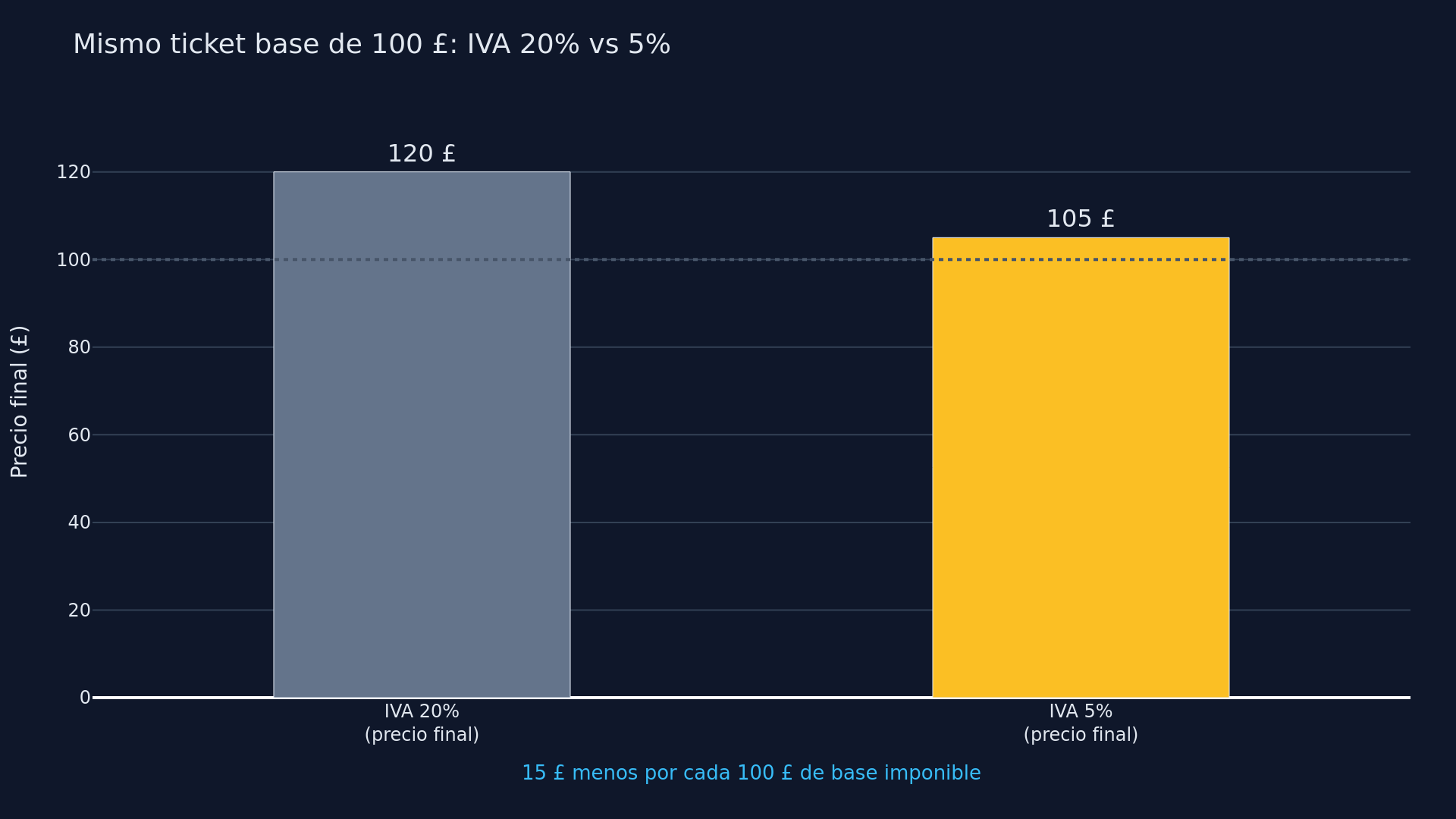

El mismo ticket con 20% y con 5% de IVA

Con una base imponible de 100 £, el precio final pasa de 120 £ (IVA 20%) a 105 £ (IVA 5%): 15 £ menos por cada 100 £ de base. Una rebaja aparentemente pequeña se nota cuando una familia repite varios planes durante el verano.

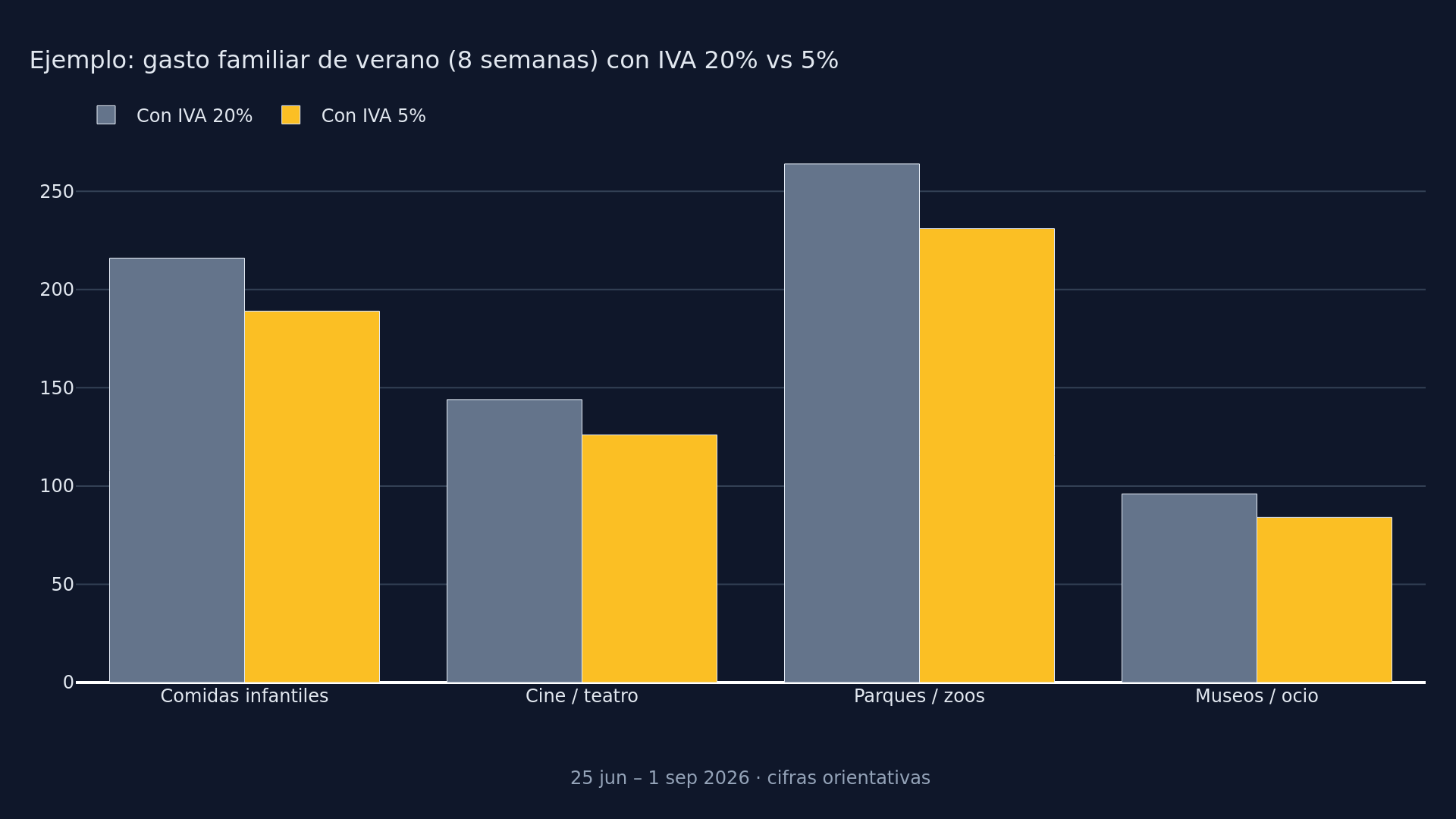

Comparativa visual: IVA 20% frente a IVA 5%

Gasto familiar de verano (ejemplo)

La lectura para familias y negocios

Para las familias, la medida puede significar un verano algo menos caro. Para los negocios, es una herramienta comercial —menús infantiles mejor definidos, paquetes familiares, campañas de verano— pero también carga de cumplimiento: cartas, TPV, categorías de tickets, reservas y facturación. El 5% no se aplica por intuición; el producto debe encajar en las reglas de HMRC.

Una rebaja temporal, no una reforma estructural

No cambia de forma permanente el sistema de IVA británico. Es una intervención temporal para el verano de 2026, con un objetivo concreto: abaratar ciertos gastos familiares en vacaciones escolares. El impacto dependerá de que los negocios trasladen parte de la rebaja al precio final y de que las familias respondan consumiendo más ocio y restauración.

Conclusión: una medida que toca el bolsillo diario

La bajada al 5% no cambia la vivienda ni la energía, pero toca el gasto repetido en verano: comida infantil, cine, zoo, museo o parque acuático. Durante unas semanas, en ciertos gastos familiares, el Estado británico pasaría de quedarse con el 20% a quedarse con el 5%. Fuente orientativa: Revenue and Customs Brief 5/2026 (GOV.UK).